🎨 œuvre originale, exemplaire original : quelle est la différence ?

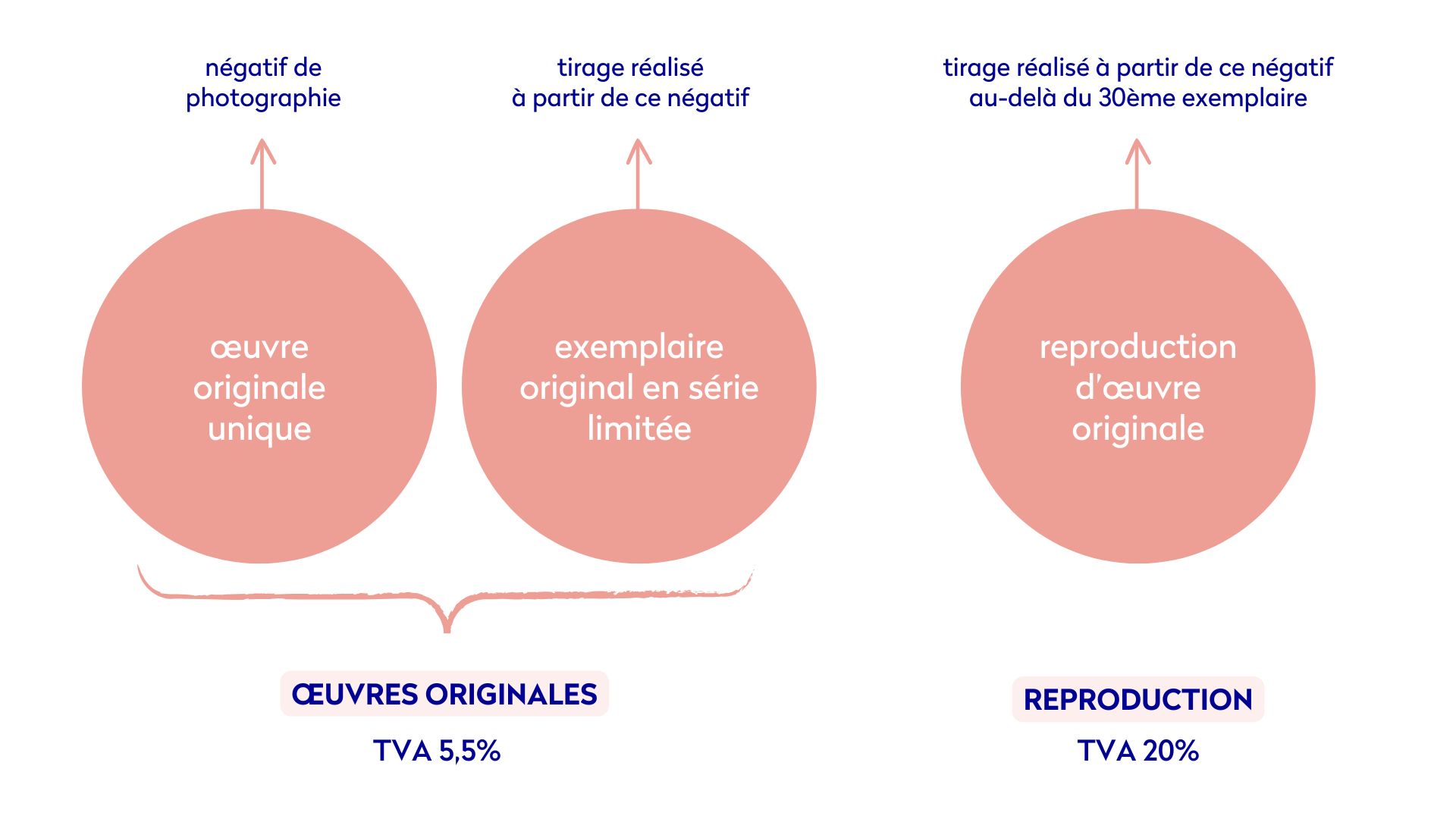

L’œuvre originale est l’œuvre « première » : c’est, par exemple, la peinture sur toile du peintre, le dessin sur papier de l’illustrateur, le collage du graphiste, la maquette d’une fresque. C’est aussi le fichier vectoriel d’une illustration numérique, le fichier RAW d’une photographie digitale ou encore le négatif d’une photographie argentique.

Les exemplaires originaux, eux, sont des œuvres tirées en nombre limité, exécutées sous la responsabilité de l’auteur. Pour être considérés comme originaux au regard du Code de la propriété intellectuelle, ces exemplaires doivent être numérotés, signés ou autorisés explicitement par l’auteur.

⚈ Exemplaires originaux : les limites par médium

Les sculptures :12 exemplaires maximum.

Les sculptures :12 exemplaires maximum.

Les tapisseries et œuvres textiles : 8 exemplaires. Ils doivent être réalisées à la main à partir d’un modèle original fourni par l’artiste.

La photographie : 30 exemplaires maximum, tous formats et supports confondus. Les tirages doivent être signés.

Les émaux : 8 exemplaires + 4 épreuves d’artiste (EA), entièrement réalisés à la main et signés.

Les gravures, estampes, lithographies : elles doivent être limitées, mais aucune limite chiffrée n’est fixée par la loi.

Les créations plastiques sur support audiovisuel ou numérique : 12 exemplaires maximum.

⚈ Pourquoi ces limites sont importantes

Au-delà de ces seuils, l’œuvre n’est plus considérée comme une œuvre originale mais comme une reproduction. Cela a une conséquence sur le taux de TVA : 5,5% pour une œuvre originale ou un exemplaire original, 20% pour la reproduction.

Au-delà de la question de la TVA, attention à la potentielle perte de valeur de vos œuvres originales, qui pourraient être dépréciées par la présence en nombre de reproductions.

Envie d’en savoir plus sur la TVA ? Tada vous propose un 🔗 Kit de passage à la TVA. Il contient un tutoriel pour effectuer la démarche, des documents de modèles de facture avec TVA (vente d’œuvres, cessions de droits, vente de prestations…), des explications sur les différents modes de déclaration et leurs échéances propres, une liste des différents taux de TVA en fonction de vos opérations en tant qu’artiste-auteur… Bref, tout ce qu’il faut pour passer le cap tout en douceur !

Envie d’en savoir plus sur la TVA ? Tada vous propose un 🔗 Kit de passage à la TVA. Il contient un tutoriel pour effectuer la démarche, des documents de modèles de facture avec TVA (vente d’œuvres, cessions de droits, vente de prestations…), des explications sur les différents modes de déclaration et leurs échéances propres, une liste des différents taux de TVA en fonction de vos opérations en tant qu’artiste-auteur… Bref, tout ce qu’il faut pour passer le cap tout en douceur !

Pourquoi mettre à jour son adresse professionnelle est essentiel ?

Artistes-auteurs : êtes-vous en règle avec la mention « EI » ?