Qu’est-ce que la CFE ?

La Cotisation Foncière des Entreprises est un impôt local réclamé chaque année aux entreprises — artistes-auteurs inclus puisque ce sont, d’un point de vue juridique, des Entreprises individuelles. Basé sur vos revenus en N-2, le montant de cet impôt dépend de la valeur locative des biens immobiliers attachés à votre activité professionnelle.

Si vous n’avez pas de local professionnel dédié, cette cotisation vous sera quand même demandée, et l’adresse de référence utilisée pour son calcul sera alors votre adresse personnelle, ou celle de votre boîte postale de domiciliation si vous faites appel à ce service.

Le montant de cette cotisation est transmis chaque année aux concernés via un document appelé Avis de CFE.

Où trouver son avis de CFE ?

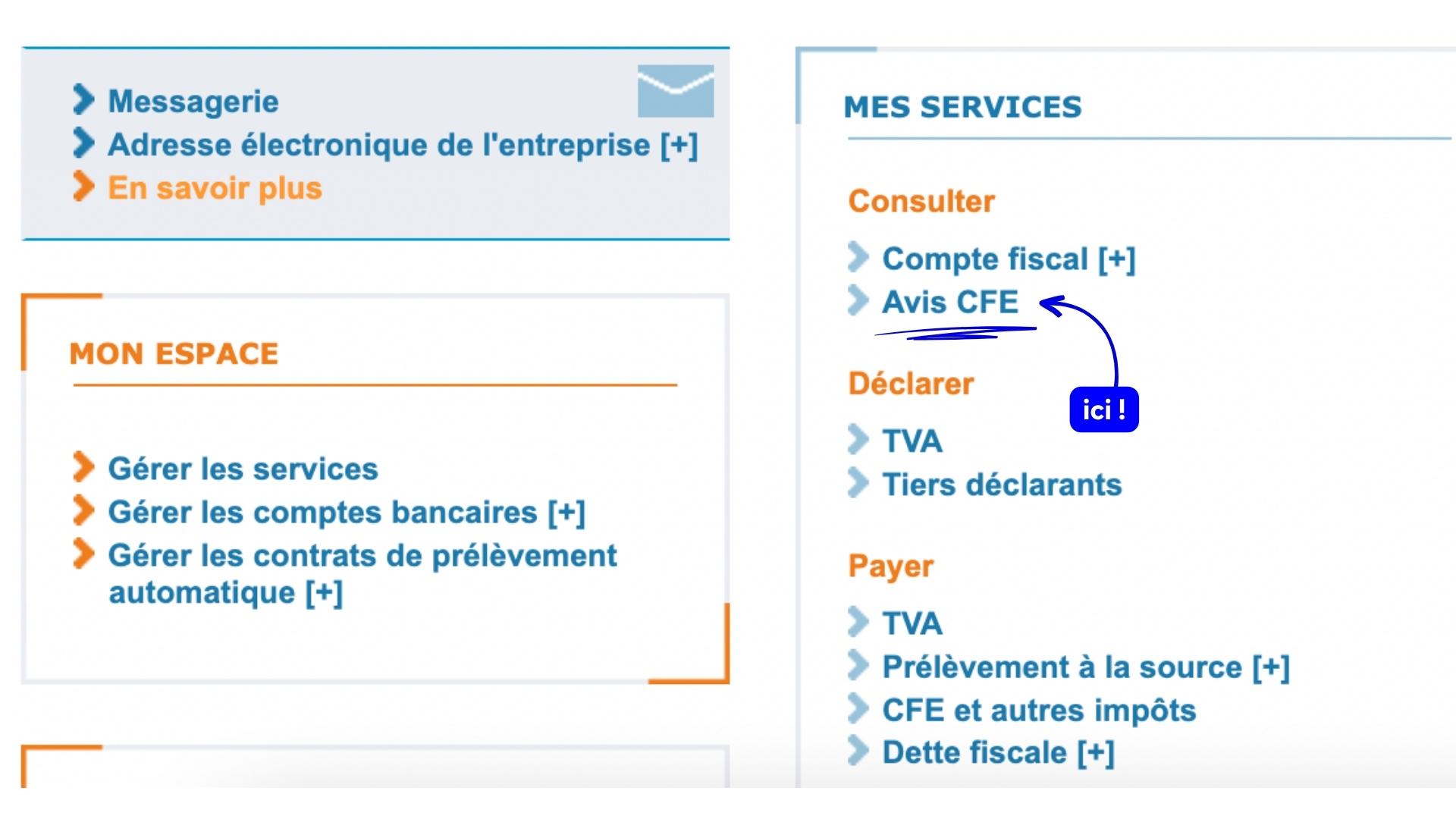

Si vous êtes redevable, votre avis avis de CFE apparaitra au cours du mois de novembre sur votre espace professionnel impots.gouv.fr

Si votre espace en ligne n’est pas encore actif, faites-en la demande en indiquant votre numéro SIREN. Un code d’activation vous sera envoyé par voie postale dans un délai de 15 jours.

Une fois connecté à votre espace en ligne, dirigez-vous vers : Mes services > Consulter > Avis de CFE

La somme indiquée par votre avis devra être réglée au plus tard le 15 décembre, soit par un paiement en ligne, soit par un paiement mensualisé (demande à adresser avant le 30 juin), soit par un prélèvement à l’échéance (option par défaut).

Marquez donc votre calendrier en novembre chaque année afin de vérifier la présence d’un avis de CFE (s’il n’y est pas, c’est que vous en êtes exonéré). Les seuls rappels par courrier concerneront les pénalités en cas de retard de paiement…

L’exonération de CFE

Il existe certains cas particuliers dans lesquels un entrepreneur individuel peut être exonéré de cet impôt local.

C’est notamment le cas des peintres, sculpteurs, graveurs et dessinateurs considérés comme artistes et ne vendant que le produit de leur art, des photographes auteurs, pour leur activité relative à la réalisation de prises de vues et à la cession de leurs œuvres d’art ou encore des auteurs et compositeurs (article 1460 du Code Général des Impôts). Une grande partie des artistes-auteur.e.s peut donc revendiquer un droit à une dispense de CFE sur la base de cet article.

⚠️ Une grande partie des artistes-auteur.e.s, mais pas tous. Les créateurs de logiciels, même s’ils sont rattachés au régime social des artistes-auteur.e.s, ne sont pas exonérés de la CFE par exemple.

Il est conseillé aux graphistes artistes-auteur.e.s, qui ne sont pas nommés spécifiquement par l’article 1460, de soumettre une demande d’exonération de CFE en mettant en avant leur appartenance au régime social des artistes-auteur.e.s. Les services fiscaux examinent la situation des graphistes au cas par cas et regardent notamment si les activités sont strictement limitées à la créations d’œuvres graphiques.

👉 Faire valoir votre droit à une dispense de CFE

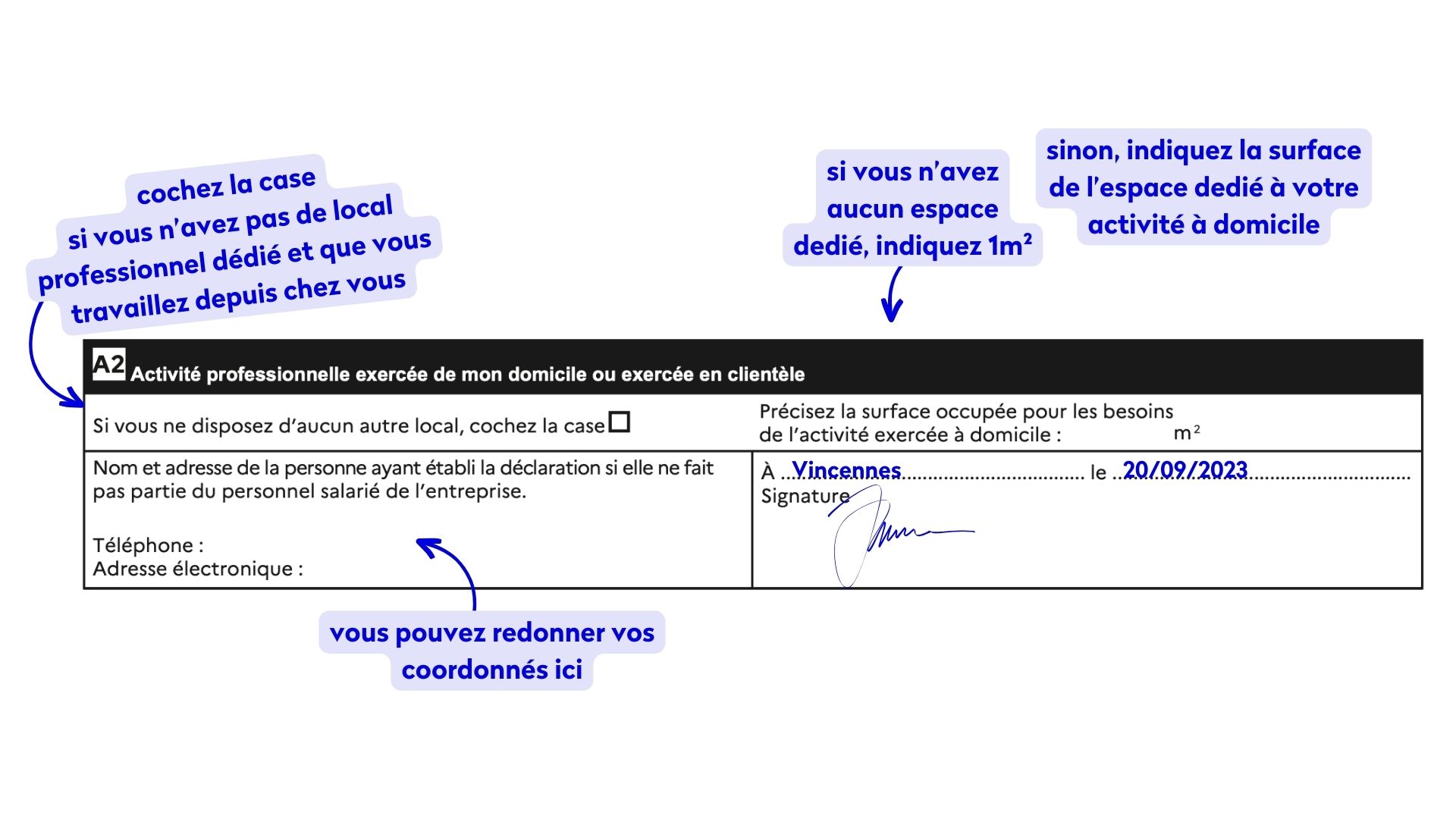

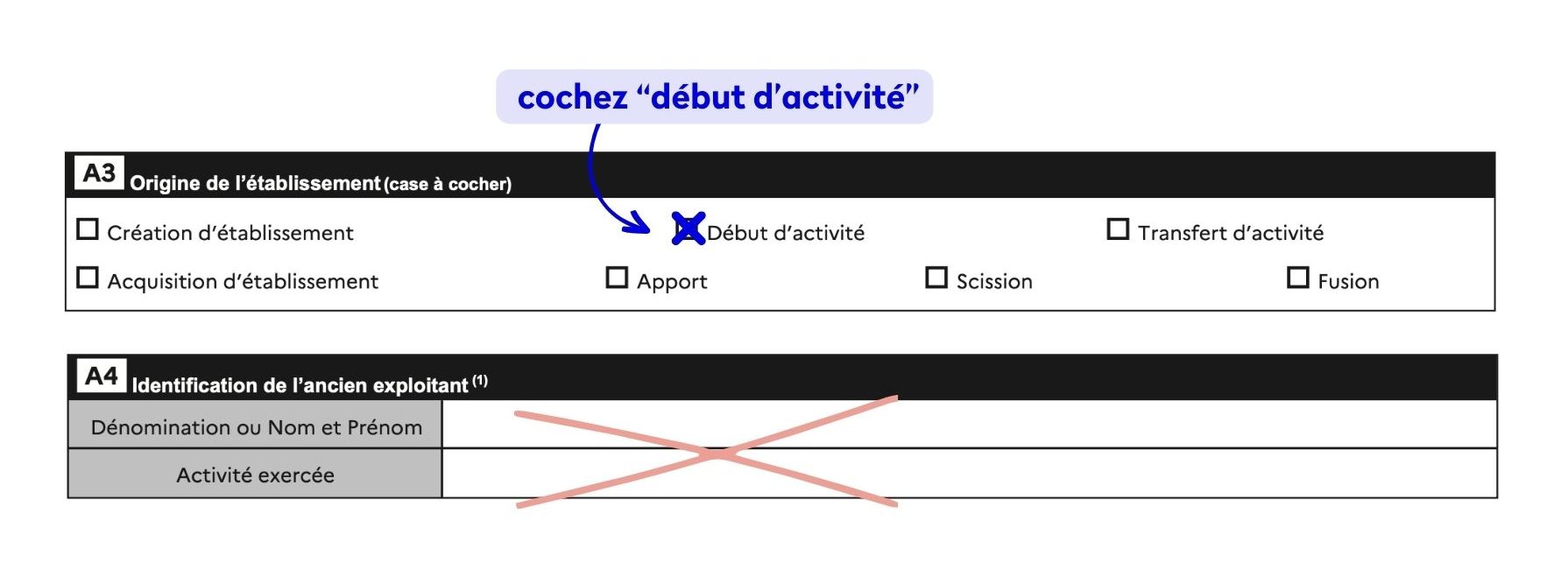

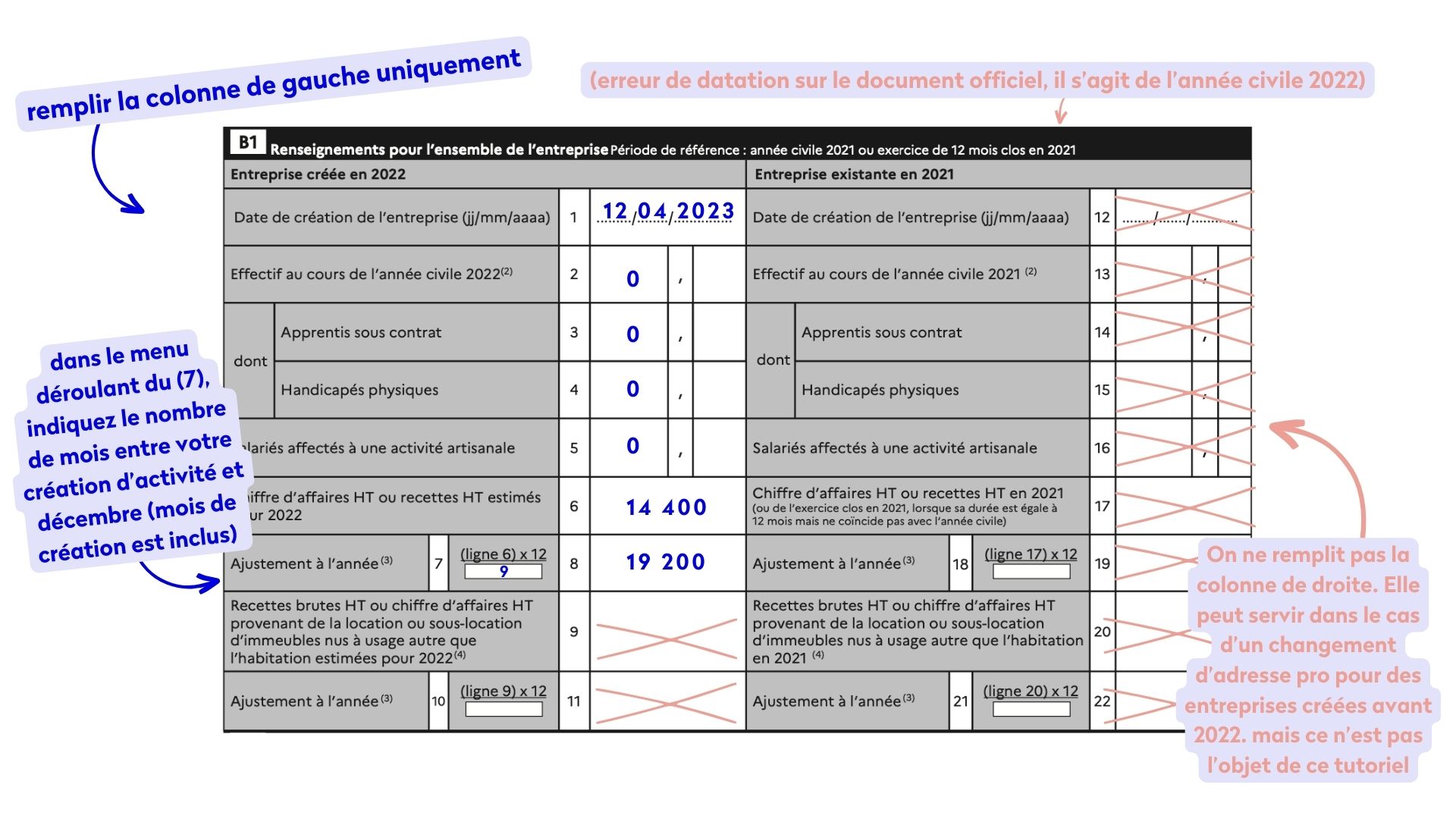

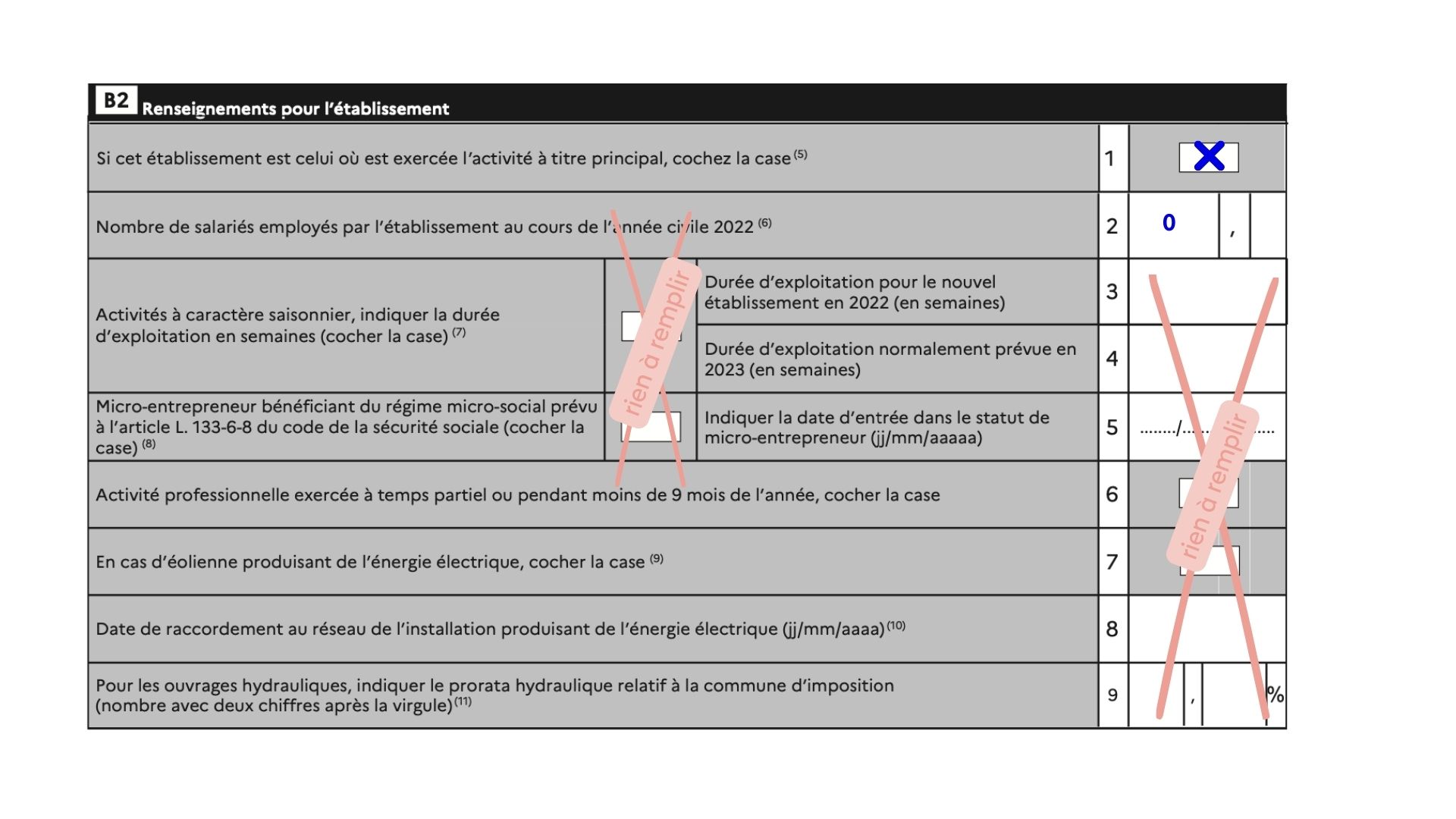

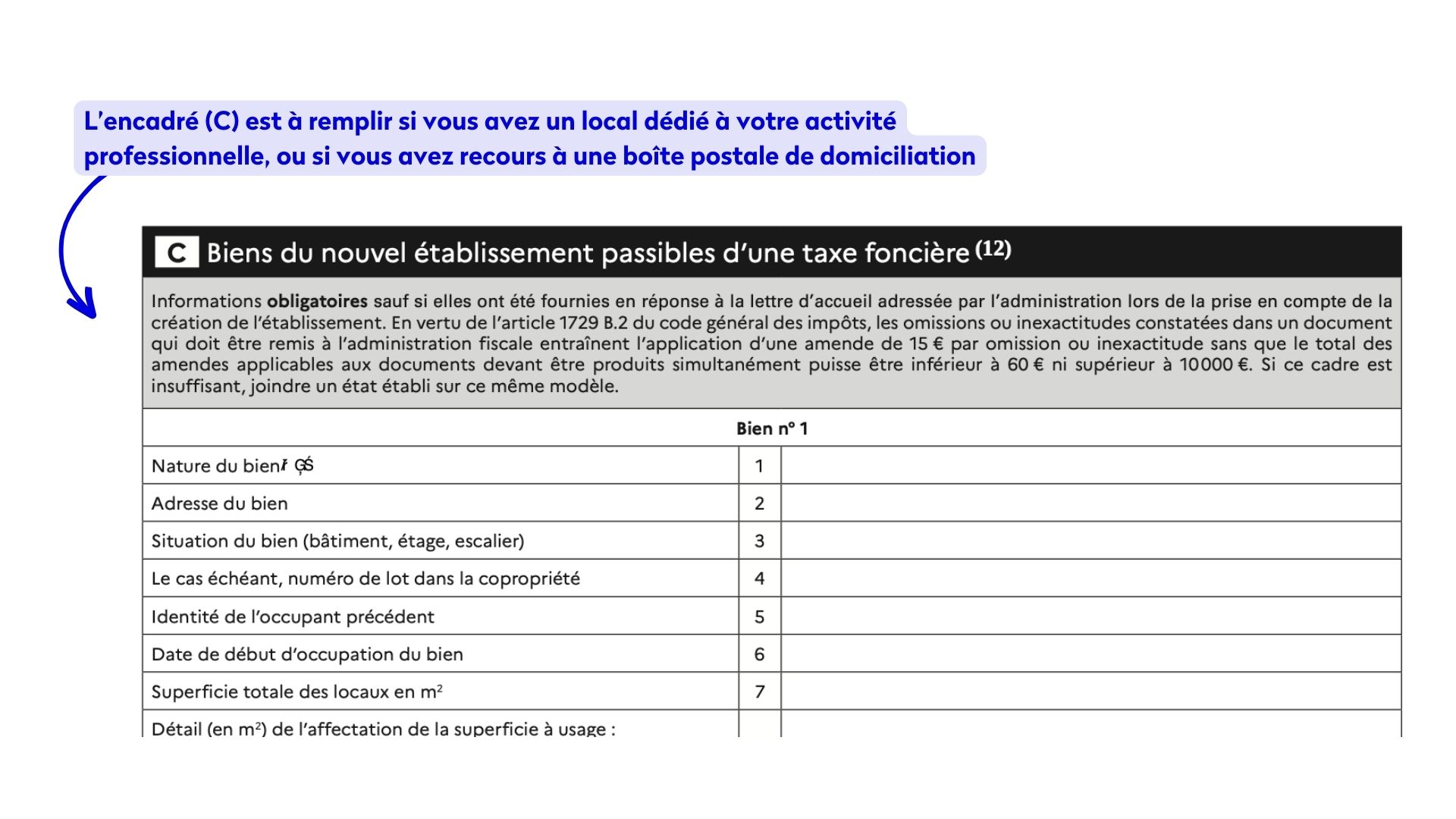

Une Déclaration initiale de CFE vous a été envoyée suite à la création de votre numéro SIRET d’artiste-auteur. Cette déclaration initiale, pré-remplie avec les informations fournies par vous lors de la création de votre entreprise, devra être vérifiée, complétée et envoyée à votre Service des Impôts des Entreprises (SIE) avant le 1er janvier de l’année suivant la création de votre entreprise.

Si vous avez perdu ce document, vous pouvez télécharger une déclaration vierge, et la remplir intégralement vous-même.

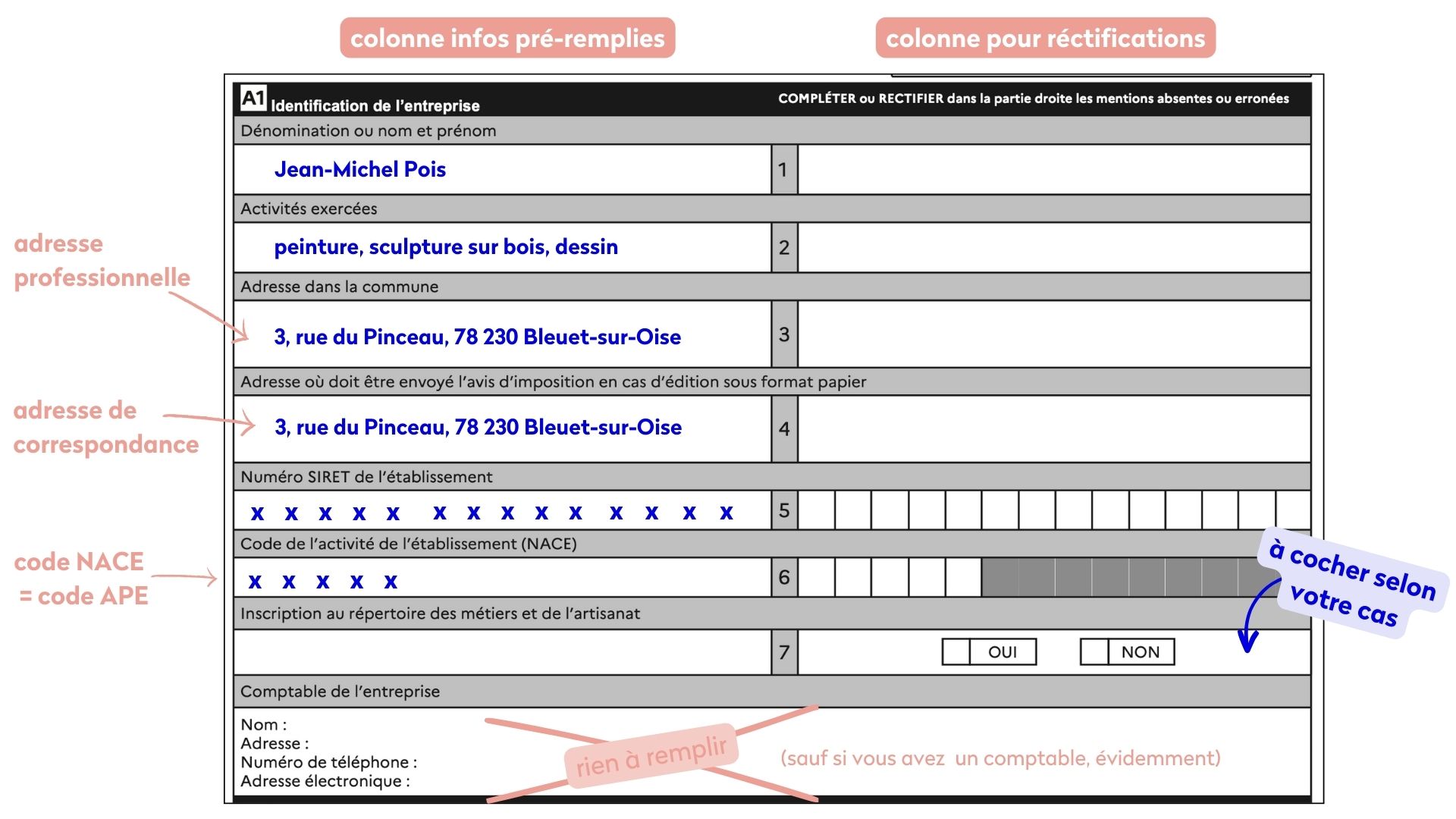

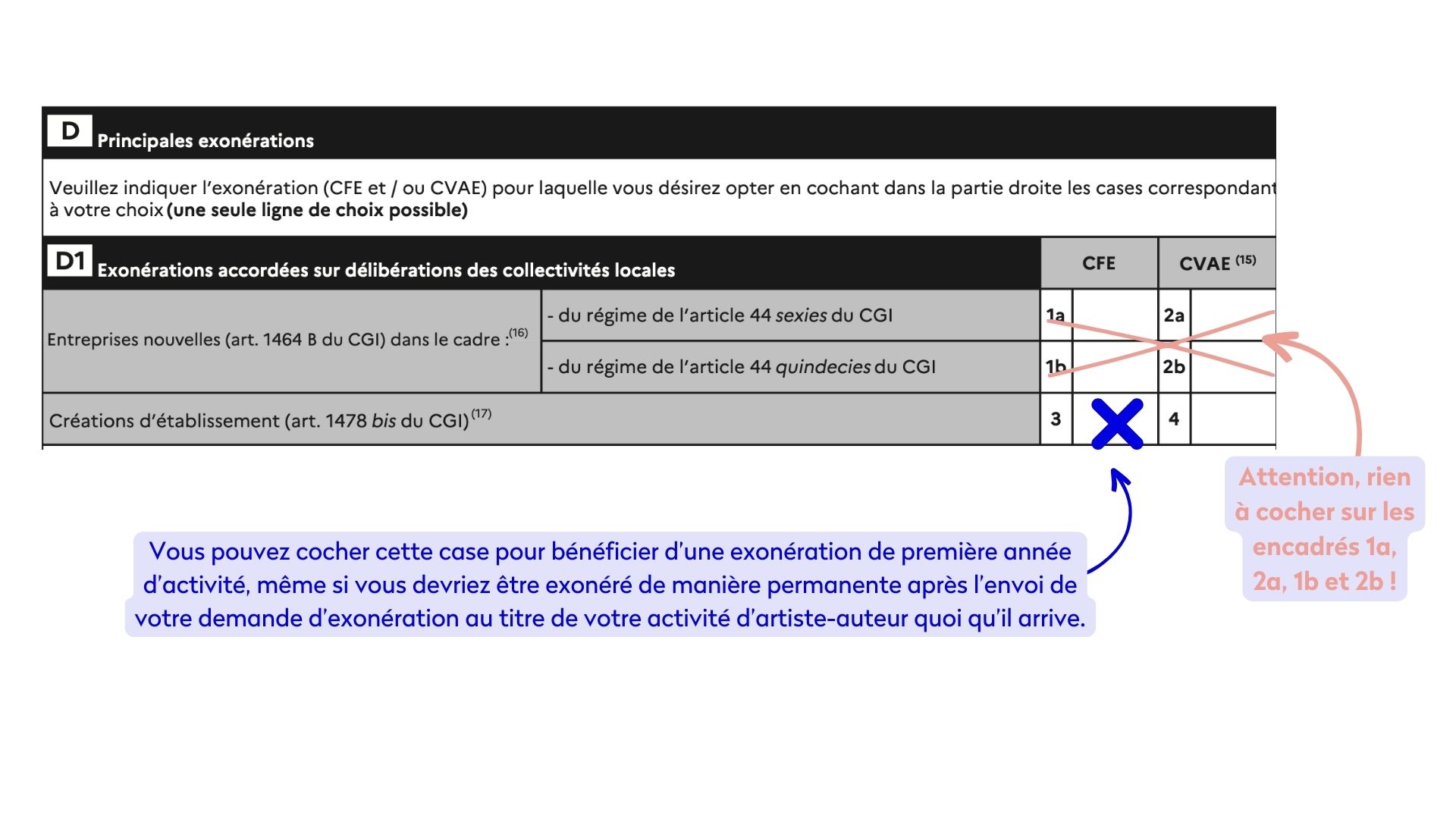

1. vérifiez les informations qu’elle contient, en particulier votre code NAF/NACE, qui doit être :

90 03 A (activités relevant des arts plastiques), 90 03 B (activités relevant des autres champs de la création artistique), 74.20 Z (auteurs-photographes) ou 74.10 Z (designers). Les éventuelles corrections devront être faites dans la colonne de droite.

Votre adresse professionnelle peut être :

- l’adresse de votre atelier/studio si vous en avez un

- votre adresse personnelle/de correspondance si vous travaillez depuis chez vous

- l’adresse de votre boîte postale de domiciliation, si vous avez souscrit à ce service

Dans notre exemple, Jean-Michel travaille chez lui et n’a pas souscrit de service de domiciliation. Son adresse professionnelle est la même que son adresse de correspondance (adresse personnelle).

Le dernier encadré peut être laissé vierge, il concerne des demandes d’exonération sur la base d’autres situations (📃 Une liste exhaustive des cas particuliers peut être consultée sur ce site, dans l’onglet “quelles sont les exonérations de CFE”.)

Le dernier encadré peut être laissé vierge, il concerne des demandes d’exonération sur la base d’autres situations (📃 Une liste exhaustive des cas particuliers peut être consultée sur ce site, dans l’onglet “quelles sont les exonérations de CFE”.)

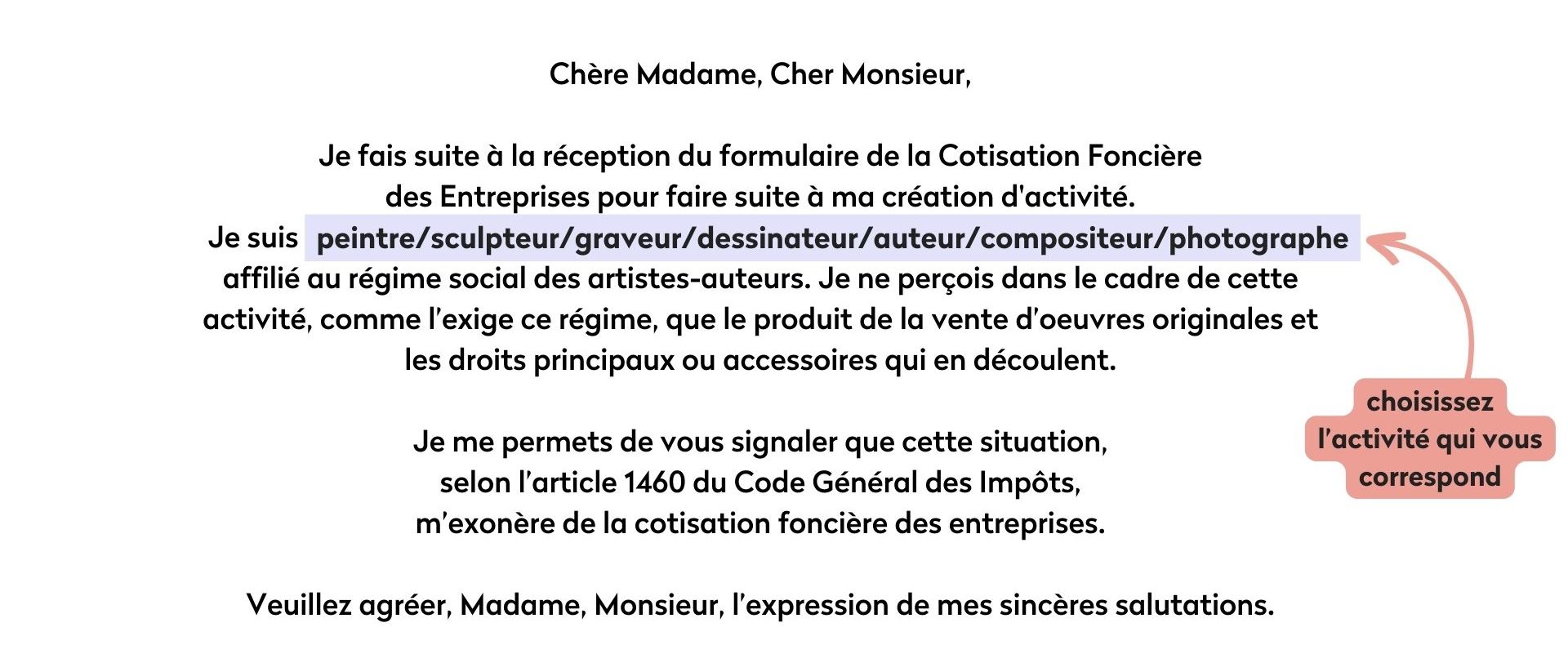

2. Joigniez à cette déclaration initiale une note pour rappeler vos droits en mentionnant l’article de référence du Code Général des Impôts comme suit :

3. Joignez à cette note et à votre formulaire une copie du récépissé d’immatriculation au répertoire SIRENE / INSEE, et une copie de l’attestation d’immatriculation à l’URSSAF Limousin (ou la dernière dispense de précompte).

4. Envoyez votre déclaration initiale de CFE et ce mot à votre SIE (Service des Impôts des Entreprises) avant le 1er janvier de l’année suivant la création de votre activité.

Pour trouver l’adresse mail de votre SIE, rien de plus simple : rendez-vous sur l’annuaire du service public.

Dans la rubrique « Qui ? / Quoi ? » écrivez « Service des impôts des entreprises », et indiquez le code postal de la ville ou de l’arrondissement dans lequel se situe votre entreprise si vous êtes dans une grande ville.

✨ Tada !

CFE : remplir sa déclaration initiale en micro-entreprise