Retoucheur, photojournaliste, photographe packshot… Vaste métier qu’est celui du photographe ! Recoupant différentes catégories d’activités (commerciale, libérale ou encore artisanale), le métier de photographe peut s’exercer sous différentes casquettes juridique, fiscale et sociale. On peut ainsi être photographe salarié d’une entreprise de presse, photographe de mariage en micro-entreprise ou encore photographe artiste-auteur.

En tant que régime préférentiel, le régime social de l’artiste-auteur est réservé aux entrepreneurs individuels vivants exclusivement de la vente de leurs œuvres, de la cession des droits d’auteur afférents à ces œuvres, et d’activités artistiques liées à leur création.

Que cela signifie-t-il dans le cas de l’artiste photographe ? Tada te propose une petite mise au point sur les prestations photographiques autorisées par le régime social de l’artiste-auteur.

Let’s go ! 📸

Rappel général : activités principales et accessoires de l’artiste

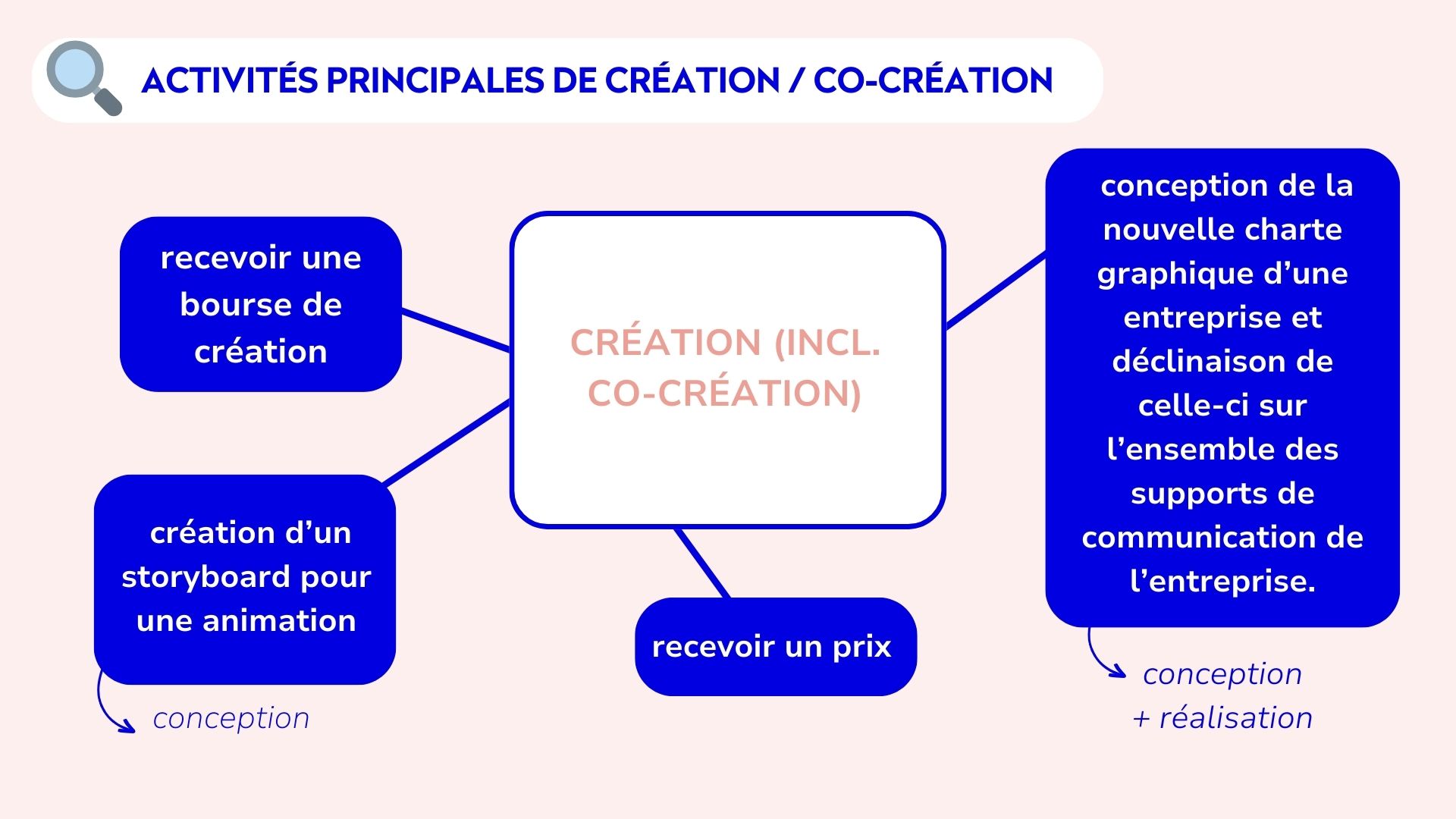

Comme tous les artistes-auteurs, les activités du photographe auteur se classent selon deux catégories : ses activités principales et ses activités accessoires. Les premières sont des activités de pure création, tandis que les secondes en sont le prolongement.

Les activités principales comprennent ainsi la vente d’œuvres originales et la cession de droits d’auteur sur ces œuvres, la participation à des conférences sur son propre travail en tant que créateur ou encore la co-création d’œuvres originales. Les activités accessoires, dans le prolongement de ces activités de création, comprennent : les cours donnés par un artiste dans son atelier, la transmission de savoir, la participation à des conférences et débats sur des thèmes généraux liés à sa discipline ou encore l’assistanat d’artiste.

Les 2 limites pour la facturation des activités accessoires

Pour pouvoir être facturées, ces activités accessoires ne doivent pas dépasser le seuil maximal de 1 200 x H smic annuel (soit 13 524 euros pour l’année 2023). Si elles dépassent ce seuil, l’artiste devra les facturer autrement, en créant un statut de micro-entreprise par exemple.

Par ailleurs, pour pouvoir facturer des activités accessoires, un artiste-auteur devra pouvoir justifier d’au moins 1 prestation relevant des activités principales dans l’année en cours ou sur une des deux années précédant l’année en cours (il devra avoir réaliser au moins 1 vente d’œuvre par exemple).

⚠️ Attention ! Les prestations relevant de la pure exécution technique ne rentrent ni dans la catégorie des activités principales, ni dans celle des activités accessoires. Il n’existe aucun seuil ni tolérance quant à ces prestations : un photographe auteur n’est jamais autorisé à facturer de services d’exécutant au nom de son activité d’auteur.

Définition de l’œuvre en photographie

Le code de la sécurité sociale des artistes-auteurs mentionne explicitement la branche des photographes en nous indiquant que ce régime est ouvert aux « auteurs d’œuvres photographiques ou d’œuvres réalisées à l’aide de techniques analogues à la photographie ». Il nous dit également que les œuvres en question pourront être réalisées sur « tout support ». Penchons-nous sur cette notion d’oeuvre…

Il existe 2 définitions selon le cadre de références :

- une notion fiscale qui nous dit, dans le cadre de la photographie, qu’une œuvre d’art originale photographique est un tirage signé, dans la limite de trente exemplaires, quels qu’en soient le format et le support. Au delà, on parle de reproductions.

- une notion juridique, établie par le code de la propriété intellectuelle, qui nous dit qu’une œuvre de l’esprit est une œuvre se matérialisant dans une forme et portant « l’empreinte de la personnalité de l’auteur »

La notion d’œuvre de l’esprit détermine la capacité ou non d’une œuvre à générer des droits d’auteur. Si elle ne l’est pas, chacun pourra reproduire cette œuvre librement, sans que son créateur ne puisse revendiquer de droits d’auteur.

L’empreinte de la personnalité de l’auteur, appliquée à la photographie, peut se lire dans un choix de cadrage, dans une colorimétrie particulière, un protocole, un choix de papier…

Concrètement, si vous photographiez selon un ensemble de contraintes données par un commanditaire sans pouvoir prendre de décisions vous-même sur certains aspects de la photographie, on ne peut pas parler d’œuvre de l’esprit. On pense par exemple à la photographie packshot, effectuée sur fond neutre et selon un cadre précis, déterminé en amont de la prise de vue, par un tiers. La prise de vue du photographe relève ici de l’exécution technique et non pas de la création artistique : on ne peut pas parler d’œuvre de l’esprit.

La commande en soi n’est pas un critère (on peut très bien être artiste et vivre de commandes), c’est l’absence de décisions créatives de la part du photographe qui empêche que ces réalisations soient qualifiées d’œuvres, et donc qu’elles soient protégées par le droit d’auteur et par les droits patrimoniaux afférents.

⚠️ Attention à la photographie dite « sociale ». Même en défendant le caractère artistique d’une série de photographies de mariage à travers des choix de cadrage, de colorimétrie et autres, ce type de photographie à usage familial s’apparente plutôt à une livraison de produits qu’à une création artistique. Il est fortement déconseillé de facturer ce genre de prestations au titre de votre activité d’artiste-auteur.

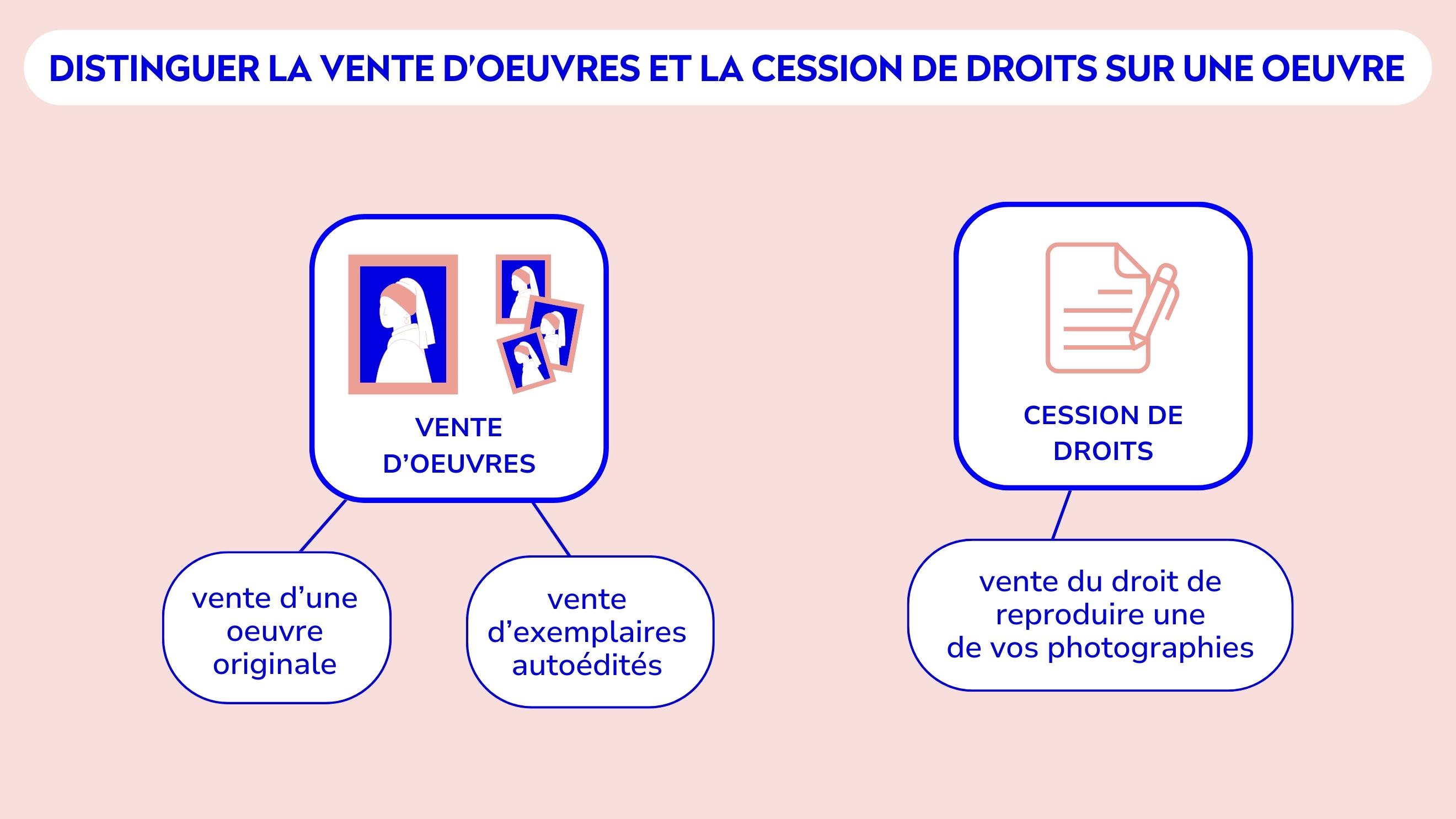

La cession de droits

En tant que photographe auteur, il est probable qu’une part importante de vos revenus soient issus de la cession de ces droits. Céder ses droits patrimoniaux, c’est vendre à un tiers le droit de reproduire son œuvre. La publication d’une de vos images dans un magazine, son utilisation sur la page d’accueil d’un site internet, son impression sur un t-shirt, sur une pochette d’album ou encore dans la brochure d’une entreprise sont différents exemples de reproductions que vous pouvez autoriser contre rémunération. Ce type d’échange passe toujours par une cession de droits écrite.

⚠️ pour constituer un document légal, la cession des droits doit définir la durée, le territoire et le support concerné par la cession, ainsi que les droits cédés (reproduction, diffusion…). Si ces indications manquent, le contrat n’est pas valide juridiquement.

Envie d’en savoir plus ?

Envie d’en savoir plus ?

Vous êtes photographe, avec une activité relevant du régime des artistes-auteurs, et vous souhaitez en savoir plus sur le fonctionnement de ce régime ?

Procurez-vous notre kit : les bases administratives du statut professionnel d’artiste. Ce kit vous permettra de maîtriser les bases fiscales et sociales de votre activités professionnelle, et vous explique comment créer votre statut, pas à pas.

Sources

Livre « Profession photographe indépendant », Editions Eyrolles, Eric Delamarre

https://caap.asso.fr/spip.php?article1043

Joëlle Verbrugge, Les différents statuts des photographes (interview video)

Quelles aides financières pour les artistes-auteurs ?

L’assiette sociale des artistes-auteurs : définition et calcul