L’assiette sociale est une base utilisée dans le calcul de vos cotisations et contributions sociales. Utilisée par l’Urssaf du Limousin, elle l’est aussi par l’IRCEC — Caisse nationale de retraite complémentaire des artistes-auteurs—, et sert encore dans le calcul des indemnités en cas d’arrêt maladie ou de congé de parentalité. Bref, c’est une notion incontournable pour tout artiste-auteur et il est important de savoir comment la calculer.

🍝 Calcul de l’assiette sociale selon le régime déclaratif :

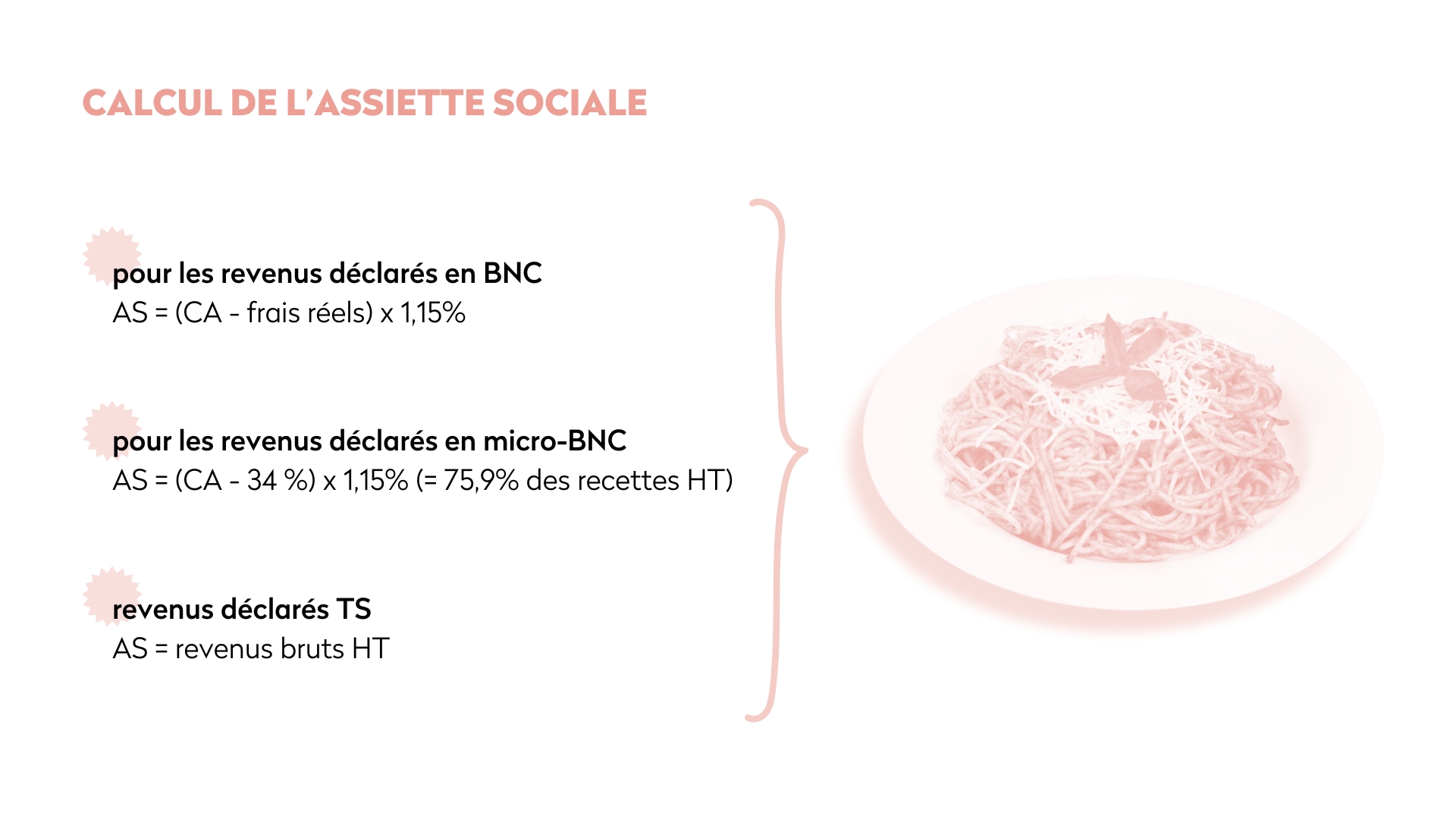

Le plus important à comprendre dans le calcul de l’assiette sociale est que différentes formules s’appliquent selon les types de revenus concernés, qui sont au nombre de 3 : les revenus déclarés en BNC, en micro-BNC et en TS.

➝ revenus déclarés en micro-BNC

AS = (CA – 34%) x 1,15 = 75,9 % des Recettes HT

➝ revenus déclarés en BNC (aussi appelé Frais Réels ou Déclaration Contrôlée)

AS = (CA- frais réels) x 1,15

➝ revenus déclarés en TS (Traîtements et salaires)

AS = revenu brut HT

💵 + 💵 Si vous percevez à la fois des revenus déclarés en TS et de revenus déclarés en micro-BNC ou BNC : calculez l’assiette sociale pour chacun des types de revenus, et additionnez-les pour connaître votre assiette sociale finale.

🔍 Exemple

Calculons l’assiette sociale annuelle d’un artiste qui déclare ses revenus en micro-BNC et touche ponctuellement des droits d’auteurs via l’ADAGP, déclarés en TS (Traitements & Salaires).

Les revenus déclarés en micro-BNC s’élèvent à 24 500€, et les revenus déclarés en T&S à 1 350€.

On applique les calculs mentionnés précédemment :

AS micro-BNC = 24 500 x 0,759 = 18 594,50€

AS T&S = 1 350€

L’assiette sociale finale de cet artiste s’élève donc à (18 594,50 + 1350) = 19 945,50€

Photographe : quelles activités relèvent du statut artiste-auteur ?

Activités et rémunérations relevant du statut artiste-auteur